Agronegócio

Safra 2025/26 terá queda na produção de cana-de-açúcar

Foto: Arquivo Agrolink

A produção de cana-de-açúcar na safra 2025/26 deve chegar a 668,8 milhões de toneladas, uma redução de 1,2% em relação à temporada 2024/25. Com uma área de 8,85 milhões de hectares destinada para a colheita de cana no atual ciclo, 1% acima da área colhida em 2024/25, a queda é influenciada pela diminuição de 2,1% na produtividade média nacional, estimada em 75.575 quilos por hectare frente a um desempenho registrado de 77.223 quilos por hectare na safra anterior. As condições climáticas desfavoráveis durante as fases de rebrota e desenvolvimento das lavouras ainda em 2024 e que afetaram parte dos canaviais, influenciam nessa redução, principalmente na região Centro-Sul do país onde foram registrados focos de incêndios além da irregularidade hídrica e excesso de temperaturas. É o que mostra o segundo levantamento da safra 2025/26 divulgado nesta terça-feira (26) pela Companhia Nacional de Abastecimento (Conab).

Principal região produtora de cana do país, o Sudeste deve registrar uma colheita de 424,5 milhões de toneladas, 3,4% inferior ao registrado em 2024/25. Tal redução se deve, principalmente, às condições climáticas como seca, altas temperaturas e incêndios em parte dos canaviais, observados em São Paulo em 2024, situação que comprometeu a rebrota e desenvolvimento das lavouras. No estado paulista, responsável por cerca de 50% da produção de cana do país, a expectativa é de uma colheita de 337,9 milhões de toneladas. O volume é menor ao obtido na safra passada em aproximadamente 15,65 milhões de toneladas, justificado pela estimativa de queda tanto de área como de produtividade.

No Centro-Oeste, segunda maior região produtora do país, a ligeira perda na produtividade média das lavouras, que sai de 78.540 quilos por hectare em 2024/25 para 78.093 quilos por hectare, é compensada pelo aumento de 3,8% na área para a cultura, estimada em 1,92 milhão de hectares no atual ciclo frente a 1,85 milhão de hectares na safra passada. Neste cenário, a Conab espera um acréscimo na produção atual em cerca de 4,7 milhões de toneladas, podendo chegar a 150 milhões de toneladas.

Na região Norte, a Conab verifica aumento na área em 5%, saindo de 49,6 mil hectares em 2024/25 para 52,1 mil hectares na safra 2025/26. No entanto, diferentemente do Centro-Oeste, esse incremento não compensa as perdas esperadas na produtividade média das lavouras da região diante das condições mais restritivas registradas, resultando em uma redução da produção de 5,6% quando comparada à safra passada, totalizando 3,8 milhões de toneladas de cana-de-açúcar.

Já no Nordeste e no Sul do país, a Companhia verifica para a safra 2025/26 aumento tanto na área como na produtividade em relação ao ciclo anterior. Para a produção nordestina, há uma expectativa de um incremento de 1,6% na colheita, estimada em 55,2 milhões de toneladas diante de um aumento na área de 1,1%, podendo chegar a 907,7 mil hectares, e de uma leve recuperação de 0,5% na produtividade, saindo de 60.570 quilos por hectare no ciclo passado para 60.863 kg/ha na atual temporada. No Sul, a expectativa é que a região produza 35,2 milhões de toneladas de cana-de-açúcar, resultado associado às precipitações superiores às observadas no ciclo anterior e ao crescimento de 2,5% na área destinada ao setor sucroenergético.

Subprodutos – Com a colheita da cana-de-açúcar em andamento, a Conab verifica a manutenção da maior destinação da matéria-prima para a fabricação de açúcar. A produção para o adoçante está estimada em 44,5 milhões de toneladas, acréscimo de 0,8% sobre a obtida na safra anterior. Mesmo com uma menor colheita de cana no atual ciclo, o volume produzido de adoçante pode ser o segundo maior na série histórica caso o resultado se confirme, atrás apenas da temporada 2023/24 quando foram produzidos 45,68 milhões de toneladas de açúcar.

Para o etanol, a expectativa é de uma produção total no ciclo 2025/26, somados os derivados da cana-de-açúcar e do milho, de 35,74 bilhões de litros. O volume representa uma diminuição de 3,9% em relação ao obtido na safra passada. A queda é influenciada pelo menor esmagamento de cana para a produção do combustível, resultando em redução de 8,8% de etanol feito a partir da cana-de-açúcar. A menor produção de etanol oriundo da cana deve ser parcialmente compensada pelo aumento de 14,5% na fabricação do combustível derivado de milho em 2025/26 quando comparada à safra passada. A expectativa é para mais um recorde na produção do etanol de milho, estimada em 8,98 bilhões de litros.

Mercado – As condições climáticas desfavoráveis do ano passado, somadas à retração na produção total de cana-de-açúcar influenciaram na qualidade do Açúcar Total Recuperável (ATR), principalmente no Centro-Sul, restringindo a extração de produtos e mantendo o viés de preços firme, tanto para o açúcar quanto para o etanol.

Este cenário de ATR mais baixo limita o ganho de produção por tonelada de cana, o que também contribui para a manutenção da competitividade externa do açúcar brasileiro frente a maior demanda internacional e diante de incertezas em outros países produtores, outro fator que tende a sustentar as cotações do produto.

Já no etanol, a produção acumulada no Centro-Sul vem em queda na parcial de agosto, em linha com a menor moagem, o ATR mais baixo e a maior atratividade relativa do açúcar. Contudo, a maior participação do etanol de milho segue como amortecedor da oferta.

Vale destacar que a elevação da mistura E27 para E30, a partir de agosto, adiciona consumo estrutural de anidro. Com essa ampliação, aliada aos estoques baixos e a safra caminhando para a segunda metade, o etanol tende a manter viés firme, ainda que sensível ao preço da gasolina, ao câmbio e ao momento de formação de estoques pela indústria.

Outras informações sobre a safra de cana-de-açúcar 2025/26, bem como dos produtos derivados da cana, estão disponíveis no Boletim divulgado no site da Companhia.

Mais informações para a imprensa:Gerência de Imprensa(61) 3312-6338/ 6344/ 6393/ [email protected]

CONAB

Colaborou: Astrogildo Nunes – [email protected]

Agronegócio

Safra de inverno 2026/27 avança no RS com boas condições climáticas e redução da área de trigo

Foto: Gerson Gerloff

A safra de inverno 2026/27 começa a ganhar ritmo na Fronteira Oeste do Rio Grande do Sul, especialmente nas áreas de solos arrozeiros, onde produtores avançam na implantação das culturas com condições consideradas favoráveis neste início de ciclo. O cenário climático registrado ao longo do outono tem contribuído para o bom estabelecimento das lavouras e para a execução dos manejos agrícolas dentro das janelas ideais.

De acordo com o engenheiro agrônomo Edison Jacociunas, as últimas precipitações ocorreram no início do mês, permitindo melhora significativa nas condições de solo para a semeadura. Com a redução da umidade superficial, os produtores conseguiram realizar o plantio em profundidade adequada, fator decisivo para garantir uniformidade na emergência das plantas e maior potencial produtivo nas fases iniciais das culturas.

O período também favoreceu a realização do manejo pré-emergente para controle de plantas invasoras, prática considerada estratégica para reduzir a competição por água, luz e nutrientes durante o desenvolvimento inicial das lavouras de inverno.

Aveia apresenta excelente desenvolvimento na região

Entre os cultivos já implantados, a aveia se destaca pelo desempenho positivo nas áreas da Fronteira Oeste. As lavouras apresentam bom vigor vegetativo e vêm sendo aproveitadas em sistemas integrados de produção, especialmente por meio do pastoreio intensivo.

A integração entre agricultura e pecuária segue como alternativa importante para os produtores que utilizam solos arrozeiros durante o inverno, ampliando a rentabilidade das propriedades e otimizando o uso das áreas agrícolas no período de entressafra.

Área de trigo registra forte retração na Fronteira Oeste

Apesar das condições favoráveis para implantação, a cultura do trigo apresenta redução significativa de área cultivada nesta safra na região da Fronteira Oeste gaúcha. Ainda assim, as lavouras já semeadas encontram-se em fase de emergência, dentro da janela considerada ideal para o desenvolvimento da cultura.

O estabelecimento adequado nesta fase inicial é visto como fundamental para que as plantas avancem no ciclo produtivo com melhores condições sanitárias e maior potencial de rendimento.

A retração da área de trigo reflete fatores econômicos e estratégicos enfrentados pelos produtores, incluindo custos de produção elevados, margens pressionadas e incertezas de mercado.

Canola mantém bom potencial mesmo após geadas

As áreas cultivadas com canola também apresentam evolução satisfatória na região, mesmo após as geadas registradas na semana passada. O frio provocou impactos pontuais no desenvolvimento inicial das plantas, mas, até o momento, o cenário geral permanece positivo para a cultura.

A expectativa dos produtores é de que as condições climáticas sigam favoráveis ao longo das próximas semanas, garantindo continuidade no desenvolvimento das lavouras de inverno no Rio Grande do Sul.

Fonte: Portal do Agronegócio

Colaborou: Astrogildo Nunes – [email protected]

Agronegócio

Carne suína ganha competitividade histórica frente à bovina e amplia espaço no consumo brasileiro

Foto: CNA

A carne suína brasileira atingiu em maio de 2026 o maior nível de competitividade da história frente à carne bovina, segundo levantamento do Centro de Estudos Avançados em Economia Aplicada (Cepea). O movimento é impulsionado principalmente pela queda nos preços da proteína suinícola no atacado, em meio à demanda doméstica enfraquecida.

Na parcial de maio, até o dia 26, o preço médio da carcaça especial suína comercializada no atacado da Grande São Paulo recuou 3,7% em comparação com abril, sendo negociada a R$ 8,68 por quilo. Em termos reais, considerando os valores corrigidos pelo IPCA de abril de 2026, este é o menor patamar registrado desde outubro de 2018.

De acordo com pesquisadores do Cepea, o mercado interno segue pressionado pelo consumo lento, cenário que vem predominando praticamente durante todo o ano. A menor procura pela proteína tem reduzido a sustentação dos preços no setor suinícola.

Diferença entre carne bovina e suína atinge recorde histórico

Com a retração nos preços da carne suína e a manutenção dos valores elevados da carne bovina, o diferencial entre as duas proteínas chegou a R$ 16,56 por quilo na parcial de maio, avanço de 2,1% frente ao mês anterior.

Segundo o Cepea, este é o maior diferencial da série histórica iniciada em 2004, reforçando a elevada competitividade da carne suína diante da bovina no mercado brasileiro.

O cenário favorece a migração do consumo para proteínas mais acessíveis, especialmente em um ambiente de renda pressionada e maior cautela dos consumidores nas compras de alimentos.

Carne suína também ganha espaço frente ao frango

Além da vantagem em relação à carne bovina, a proteína suína também ampliou competitividade frente à carne de frango. O diferencial de preços entre as duas proteínas caiu 23,4% de abril para maio, ficando em R$ 1,39 por quilo.

Este é o menor nível desde abril de 2022, quando a diferença era de R$ 1,15 por quilo. Conforme destacam os pesquisadores do Cepea, quanto menor a distância de preços entre as proteínas, maior tende a ser a atratividade da carne suína para o consumidor final.

Mercado acompanha comportamento da demanda interna

O desempenho da carne suína nos próximos meses deve continuar diretamente ligado à recuperação do consumo doméstico. Apesar da competitividade crescente frente às proteínas concorrentes, o setor ainda enfrenta desafios relacionados à demanda enfraquecida no varejo.

Ao mesmo tempo, o cenário de preços mais acessíveis pode contribuir para estimular as vendas no mercado interno, principalmente diante da preferência crescente do consumidor por proteínas com melhor relação custo-benefício.

Fonte: Portal do Agronegócio

Colaborou: Astrogildo Nunes – [email protected]

Agronegócio

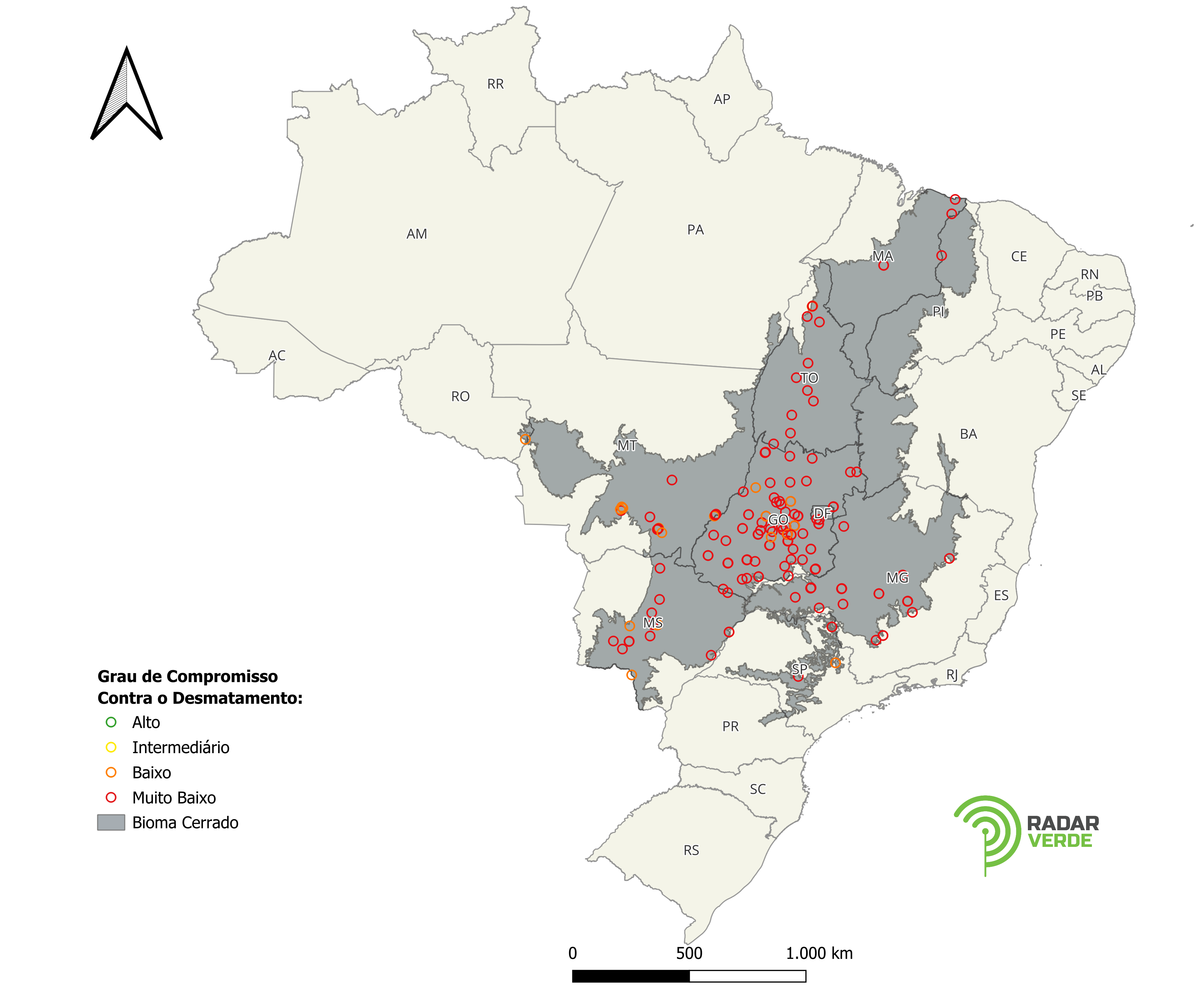

Frigoríficos no Cerrado falham no controle do desmatamento e 96% têm baixo compromisso socioambiental, aponta Radar Verde

Divulgação

Um novo levantamento do Radar Verde acendeu um alerta sobre a cadeia da carne bovina no Cerrado. Segundo o estudo, 96% dos frigoríficos avaliados apresentam grau muito baixo de compromisso no controle do desmatamento, evidenciando fragilidades estruturais na rastreabilidade socioambiental do setor.

A análise avaliou 225 empresas frigoríficas, responsáveis por 262 plantas industriais no bioma, e identificou um cenário de baixa transparência e limitada capacidade de monitoramento da origem do gado ao longo da cadeia produtiva.

Apenas 4% das empresas analisadas ficaram na faixa de baixo compromisso, enquanto nenhuma atingiu níveis intermediários, altos ou muito altos de conformidade ambiental.

Grandes frigoríficos lideram ranking, mas maioria não comprova controle efetivo

Entre as empresas com melhor desempenho no ranking do Radar Verde, aparecem nomes de grande relevância no setor, como Marfrig, Masterboi, Minerva, JBS, Cooperfrigu, Carnes Boi Branco, Plena Alimentos, Agra Agroindustrial de Alimentos S.A. e Frigorífico Pantanal LTDA.

Apesar disso, o estudo destaca que a maior parte do setor ainda não demonstra mecanismos robustos de controle ambiental, especialmente no que diz respeito ao rastreamento completo da cadeia de fornecimento.

De acordo com o relatório, apenas cerca de 3% das empresas avaliadas apresentaram algum nível de controle sobre fornecedores diretos. Já em relação aos fornecedores indiretos — etapa que inclui cria e recria dos animais — não foram identificadas evidências consistentes de monitoramento efetivo.

Essa lacuna é considerada crítica, já que os fornecedores indiretos representam grande parte do ciclo de vida do animal e podem estar associados a áreas com histórico de desmatamento ou irregularidades ambientais.

Baixa transparência agrava cenário e nenhuma empresa respondeu ao levantamento

Outro ponto destacado pelo estudo é a ausência de transparência ativa por parte do setor. Nenhuma das empresas avaliadas respondeu ao questionário enviado pelo Radar Verde para detalhar práticas de monitoramento e controle da cadeia de fornecimento.

Segundo o relatório, a falta de resposta não implica, por si só, irregularidades ambientais, mas reforça a dificuldade de verificação pública das práticas adotadas pelo setor frigorífico no Cerrado.

Diante disso, a avaliação foi baseada exclusivamente em fontes públicas, como políticas ambientais divulgadas, auditorias independentes, documentos oficiais e bases de dados abertas.

Cerrado opera fora do sistema robusto de controle da carne bovina

O estudo aponta que os principais mecanismos de controle socioambiental da pecuária brasileira foram historicamente desenvolvidos com foco na Amazônia, especialmente por meio de Termos de Ajustamento de Conduta (TACs da Carne) e protocolos de auditoria.

No Cerrado, entretanto, não existe um acordo equivalente com força regulatória semelhante. O Protocolo de Monitoramento Voluntário de Fornecedores de Gado no Cerrado, lançado em 2024, é citado como avanço, mas ainda sem mecanismos de punição ou obrigatoriedade.

Essa diferença estrutural faz com que grande parte da cadeia produtiva da carne no bioma opere com menor nível de fiscalização e rastreabilidade em comparação à Amazônia.

Mais de 70% das fazendas do Cerrado estão fora do alcance dos sistemas de controle

A análise também evidencia uma limitação territorial significativa dos sistemas atuais de monitoramento.

O Cerrado possui 973.705 propriedades rurais com pelo menos um hectare de pastagem. Desse total, apenas 209.481 fazendas (22%) estão dentro da Amazônia Legal, onde historicamente se concentram os sistemas de rastreabilidade mais consolidados.

As outras 764.224 propriedades, equivalentes a 78% do total, estão fora dessa área e, segundo o relatório, permanecem com baixa cobertura de monitoramento efetivo por parte da indústria frigorífica.

O problema se intensifica no caso dos fornecedores indiretos, que em muitos casos não são acompanhados de forma estruturada pelos sistemas de controle existentes.

Cerrado concentra dinâmica própria de desmatamento e pressão agropecuária

O estudo também destaca que o desmatamento no Cerrado possui características distintas em relação à Amazônia. Enquanto na região amazônica o problema está frequentemente ligado a áreas públicas e conflitos fundiários, no Cerrado a conversão ocorre majoritariamente em propriedades privadas.

Outro fator relevante é o enquadramento legal da supressão de vegetação. No bioma, o Código Florestal permite a preservação de apenas 20% a 35% da vegetação nativa, dependendo da região, enquanto na Amazônia esse percentual pode chegar a 80%, o que amplia a complexidade da análise ambiental.

Segundo o levantamento, essa diferença torna insuficiente a avaliação baseada apenas em desmatamento ilegal para medir o impacto socioambiental das cadeias produtivas.

Cerrado já perdeu metade da vegetação nativa e lidera desmatamento no país

O Cerrado ocupa 23,3% do território brasileiro e já perdeu cerca de 93 milhões de hectares de vegetação nativa, o equivalente a quase metade de sua cobertura original.

Desse total, 51% foram convertidos em pastagens, 28% em áreas agrícolas e 17% em mosaicos agropecuários.

Em 2024, o bioma registrou 652.197 hectares desmatados, representando 52,5% de todo o desmatamento ocorrido no Brasil no período, consolidando-se como o principal foco de perda de vegetação nativa do país pelo segundo ano consecutivo.

O cenário reforça a pressão crescente sobre o setor pecuário e frigorífico, que passa a ser cada vez mais cobrado por rastreabilidade completa, transparência e comprovação de origem sustentável da carne bovina produzida no bioma.

Fonte: Portal do Agronegócio

Colaborou: Astrogildo Nunes – [email protected]

🏗️ Metalúrgica Lacerda: estrutura, qualidade e confiança em cada projeto!

🚘 França Motores: excelência e confiança para todo o estado!

Cerrado Mineiro lança nova marca global na World of Coffee Brussels 2026 e reforça liderança no mercado de cafés especiais

Polícia Civil cumpre mandados em investigação de esquema de corrupção em hospital de Campo Novo do Parecis

Molion lota Conexão Agro e alerta produtores sobre clima das próximas safras em Luís Eduardo Magalhães/BA

Mercado do boi mantém preços firmes

Polícia Civil prende homem por exploração sexual de criança e adolescente em Paranatinga

Motociclista é encontrado morto em estrada no Nortão; polícia investiga acidente

Polícia Civil identifica autores de furto em oficina e recupera equipamentos em Confresa

10.11.14_d668c792")

10.11.13_82ba14c6")

10.11.13_5ae73d17")

10.11.14_41a5f9d3")

🏗️ Metalúrgica Lacerda: estrutura, qualidade e confiança em cada projeto!

🚘 França Motores: excelência e confiança para todo o estado!

Cerrado Mineiro lança nova marca global na World of Coffee Brussels 2026 e reforça liderança no mercado de cafés especiais

Pecuária de precisão no Mato Grosso do Sul: genética, cruzamento Nelore-Angus e confinamento elevam valor da produção

Escassez de mão de obra leva agro do Espírito Santo a contratar trabalhadores estrangeiros em granjas e agroindústrias

Polícia Civil cumpre mandados em investigação de esquema de corrupção em hospital de Campo Novo do Parecis

Molion lota Conexão Agro e alerta produtores sobre clima das próximas safras em Luís Eduardo Magalhães/BA

Mercado do boi mantém preços firmes

Na Rondônia Rural Show, exposição de robótica apresenta tecnologias que revolucionam o campo

Programa REM MT abre editais com R$18,6 milhões para agricultura familiar e povos indígenas

Polícia Civil prende homem por exploração sexual de criança e adolescente em Paranatinga

Motociclista é encontrado morto em estrada no Nortão; polícia investiga acidente

Polícia Civil identifica autores de furto em oficina e recupera equipamentos em Confresa

Polícia Civil de Rondônia incinera 419 kg de maconha skunk em Vilhena

Polícia Militar apreende 3,9 mil quilos de drogas no primeiro semestre de 2024

17.53.38_0ed75e4a")

-

Transporte6 dias atrás

Transporte6 dias atrásPolícia Civil cumpre mandados em investigação de esquema de corrupção em hospital de Campo Novo do Parecis

-

Notícias6 dias atrás

Notícias6 dias atrásMolion lota Conexão Agro e alerta produtores sobre clima das próximas safras em Luís Eduardo Magalhães/BA

-

Pecuária5 dias atrás

Pecuária5 dias atrásMercado do boi mantém preços firmes

-

Notícias5 dias atrás

Notícias5 dias atrásNa Rondônia Rural Show, exposição de robótica apresenta tecnologias que revolucionam o campo

-

Agricultura6 dias atrás

Agricultura6 dias atrásPrograma REM MT abre editais com R$18,6 milhões para agricultura familiar e povos indígenas

-

Mato Grosso5 dias atrás

Mato Grosso5 dias atrásGoverno de Rondônia antecipa pagamento de salários de maio

-

Mato Grosso4 dias atrás

Mato Grosso4 dias atrásPostos em Cuiabá venderão gasolina a R$ 2,25 nesta quinta

-

Mato Grosso5 dias atrás

Mato Grosso5 dias atrásAgricultura familiar transforma aposentadoria em qualidade de vida e renda em Nova Monte Verde